Максимумы рублевых индексов вернули инвесторам аппетит к риску, но они по–прежнему предпочитают фонды облигаций больше остальных инструментов.

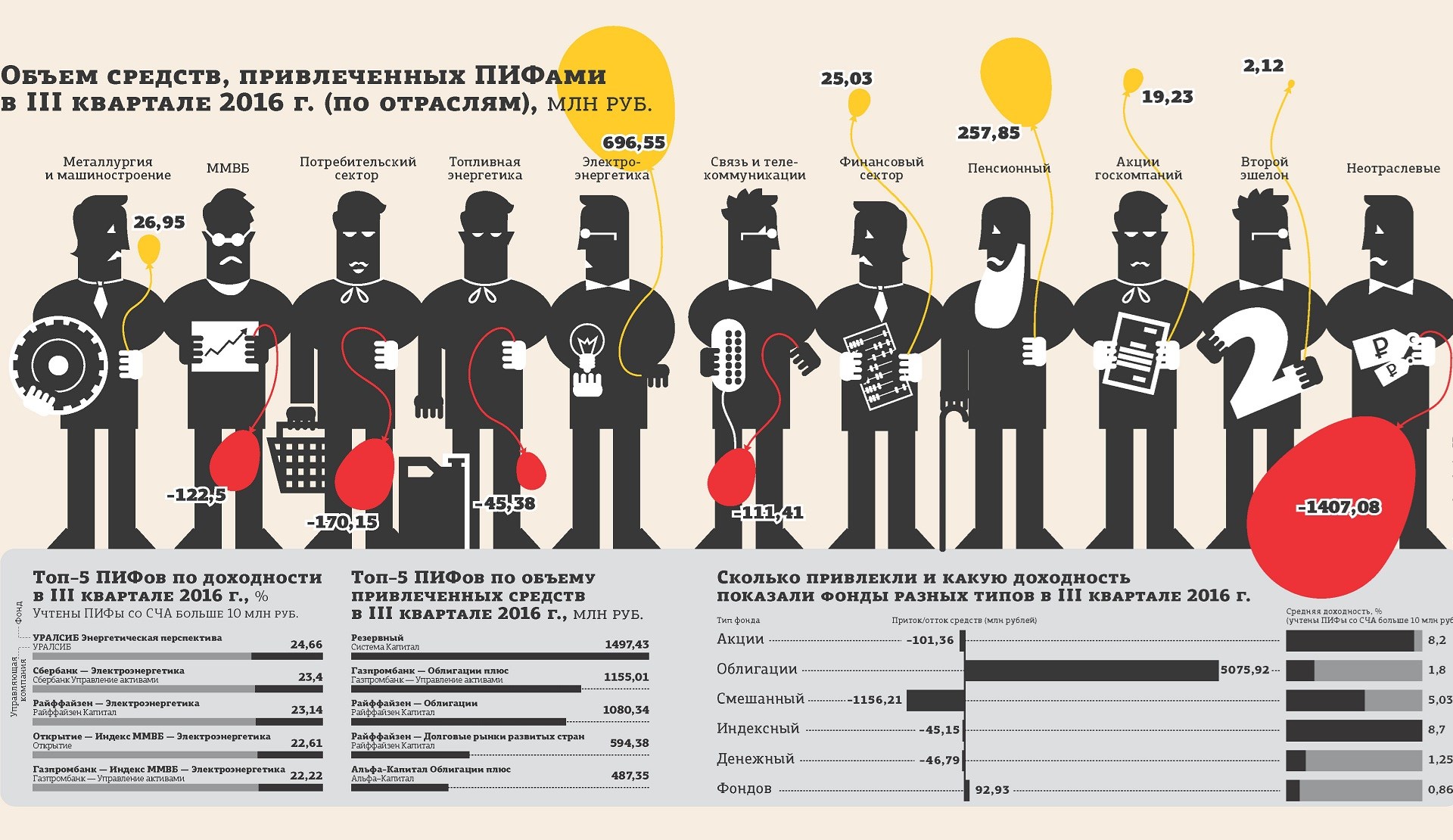

Общий приток средств в паевые инвестиционные фонды (ПИФы) по итогам III квартала, согласно данным Investfunds, составил 3,8 млрд рублей против 3,3 млрд за аналогичный период прошлого года. В целом рынок фиксирует приток уже 14–й месяц подряд, объемы поступающих средств остаются примерно одинаковыми.

Вместе с тем за III квартал довольно заметно изменились интересы инвесторов. Лидером по привлечению остаются фонды облигаций: за указанный период они привлекли 5 млрд рублей, а в целом с начала года — 12,2 млрд. В то же время существенно сократился отток средств из фондов акций: если во II квартале от составил 1 млрд рублей, то в III квартале — только 101 млн. С начала года отток из фондов акций составил 710 млн рублей.

Акции нарасхват

Цифры подтверждают прогнозы аналитиков о начале смещения интереса инвесторов от фондов облигаций к более доходным и более рискованным фондам акций.

"Спрос на акции (в наших фондах) был основан на желании инвесторов обеспечить хотя бы минимальную диверсификацию в рублевых активах, а также продиктован новыми историческими максимумами, достигнутыми рублевыми индексами в начале сентября", — говорит начальник управления продаж и маркетинга УК "Райффайзен Капитал" Константин Кирпичев.

"Вложения в российские акции оправдывались хорошими дивидендными ожиданиями и надеждами на выход российской экономики из рецессии в конце 2016 года. Свою роль также сыграли стабилизация цен на нефть на фоне усилий ОПЕК по ограничению нефтедобычи и рост мирового спроса на углеводороды", — добавил территориальный директор "БКС Премьер" Вадим Исаков.

Наиболее доходным сектором остается электроэнергетика — индекс ММВБ этого сектора прибавил более 21% за квартал. По словам портфельного менеджера "Сбербанк Управление активами" Юрия Морогова, опережающую динамику этого сектора определили три фактора: перепроданность (сектор потерял 50% за предыдущие 5 лет), улучшающиеся финансовые показатели компаний, а также инициативы правительства сделать обязательными выплаты дивидендов у компаний с госучастием в размере 50% чистой прибыли, наибольшей из рассчитанной по МСФО или РСБУ.

В то же время ПИФы облигаций, которые лидируют по привлечению не один год, терять клиентов точно не будут: они по–прежнему остаются самыми прогнозируемыми и воспринимаются населением как аналог банковских вкладов. Ставки по последним неумолимо снижаются: средневзвешенная ставка по банковскому вкладу со сроком до года в целом по России, по последним данным Центробанка РФ, за июль составляет 6,78%, в начале года этот показатель составлял 8,2%.

Облигации же остаются единственным консервативным инструментом, который может обеспечить двузначную доходность по итогам года.

"На фоне относительно стабильного рубля доходность рублевых облигаций на уровне 9–13% превосходит среднюю доходность депозитов. Доходность облигационных фондов за III квартал могла составить 2,5–3%. Доходность ПИФов российских акций за этот период на уровне 2–7% в среднем превосходила доходность облигационных ПИФов на фоне роста индекса ММВБ, но притоки в них были более скромными из–за большей рискованности инвестиций", — резюмирует Вадим Исаков.