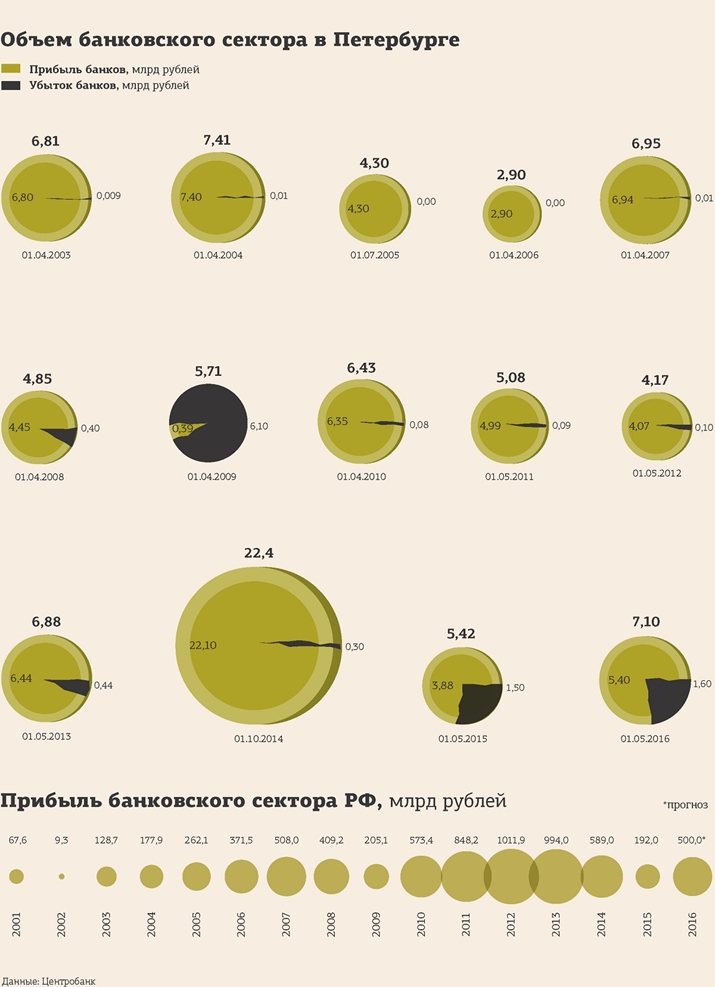

После провала в 2015 году доходы банковского сектора резко возросли. В Петербурге, как и в целом по России, в первую очередь богатеют крупные банки, но темпы роста их заработка во втором полугодии могут замедлиться.

В 2016 году российский банковский сектор показал значительный рост доходов по сравнению с прошлым годом. За первое полугодие прибыль российских банков составила 360 млрд рублей — в 7 раз больше, чем за аналогичный период прошлого года и за весь 2015 год в целом. Однако повторить результат 2014 года, когда прибыль банков за первое полугодие достигла 451,4 млрд рублей, банкирам пока не удается.

Финансовые результаты кредитных учреждений демонстрируют положительную динамику благодаря сбалансированной процентной политике, которая стимулировала рост чистого процентного дохода, а также стабилизации качества кредитного портфеля, за счет чего прирост резервов на возможные потери сократился, прокомментировали в Центробанке РФ (ЦБ РФ). Так, резервы на возможные потери сократились более чем в 2 раза: с 571 млрд рублей в первом полугодии 2015 года до 237 млрд рублей в этом году.

Показатели петербургских банков подтверждают общероссийскую тенденцию. По данным ЦБ РФ, на 1 мая прибыль банков, работающих в Петербурге, составила 54,8 млрд рублей против 38,8 млрд рублей годом ранее (без учета данных Северо–Западного Сбербанка).

Видимость роста

Прибыльность всего сектора обеспечивают крупные игроки. Так, за первое полугодие управленческая прибыль Северо–Западного Сбербанка составила 23,1 млрд рублей, увеличившись на 3% по сравнению с аналогичным периодом 2015 года.

"

ВТБ 24

" увеличил прибыль по Петербургу в 1,5 раза по сравнению с показателями первого полугодия 2015 года, до 3,5 млрд рублей. "Рост прибыли обеспечило потребительское и ипотечное кредитование, обслуживание состоятельных клиентов, а также различные комиссионные продукты банка, — прокомментировал старший вице–президент, управляющий филиалом "ВТБ 24" в Петербурге Михаил Иоффе. — И мы рассчитываем на продолжение роста прибыли в Петербурге по итогам года".

Банк "Санкт–Петербург"

увеличил свою прибыль по итогам первого полугодия на 24,1% в сравнении с первым полугодием 2015 года, до 1,3 млрд рублей. Это показатель работы банка в Петербурге, Москве и Калининграде.

"Рост прибыли обеспечило увеличение чистого комиссионного дохода на 22%, до 2,2 млрд рублей, — прокомментировали в банке. — В комиссионных доходах наибольший прирост показали доходы от расчетно–кассового обслуживания (РКО) и расчетов с пластиковыми картами — порядка 30%, согласно отчетности по РСБУ".

Эффект низкой базы

Основная часть заработков банков приходится на доходы от кредитования.

Кредитный портфель Сбербанка в Петербурге по итогам первого полугодия вырос на 5% в сравнении с аналогичным периодом прошлого года, до 270 млрд рублей, "ВТБ 24" — также на 5%, до 143 млрд рублей.

Банк "Санкт–Петербург" продемонстрировал более заметный рост — на 13%, до 337,6 млрд рублей объема ссуд. Прирост же кредитования, в свою очередь, происходит за счет розничного сегмента, а именно выдачи ипотечных кредитов с господдержкой. Таким образом, рост прибыли в банковском секторе происходит на фоне провальных значений в 2015 году.

"Рост показателей частично вызван эффектом низкой базы первого полугодия 2015 года, — говорит Дмитрий Лукашов, аналитик IFC Markets. — При этом реальным позитивным фактором стало более чем двукратное сокращение резервов на возможные потери по кредитам. Полагаю, это положительный эффект отзыва лицензий у ненадежных банков. Совокупный кредитный портфель оставшихся банков заметно улучшился".

По его словам, наиболее существенной статьей доходов банков остается кредитование, а также обслуживание кредитных карт и расчетных счетов.

"Наибольшую прибыль банкам сейчас приносят РКО и брокерские услуги", — считает Илья Кокарев, заместитель председателя правления БФА Банка.

По мнению Дмитрия Лукашова, эффект от сокращения резервов в основном уже проявил себя и в дальнейшем рост доходов может существенно замедлиться.

"При этом нельзя исключать увеличения волатильности на валютных торгах до конца года, — отмечает он. — Вероятно, заметную прибыль продемонстрируют те банки, которые сумеют этим воспользоваться".

Рост прибыли и других показателей во втором полугодии 2016 года возможен только у надежных банков, добавляет Илья Кокарев.

“

Вряд ли прибыль растет за счет комиссионных доходов и кредитования, так как рынок довольно вялый, спрос на банковские займы со стороны бизнеса небольшой из–за высоких ставок. Скорее всего, происходит другой процесс: банки зачисляют себе в прибыль резервы, которые хранились в Центробанке и размер которых обусловлен размером вкладов и возможными потерями по кредитам. Поскольку объем вкладов и кредитов снизился, то у некоторых банков появилась возможность снизить объем резервов, а освободившиеся деньги зачислить себе в прибыль. Нельзя сказать, что на этот фактор приходится весь прирост чистой прибыли, но, возможно, не менее трети. Второй по значимости фактор — это эффект низкой базы конца 2015 года, который был очень тяжелым для банков.

Кирилл Яковенко

аналитик ИК "АЛОР БРОКЕР"