Если Великобритания не выйдет из Евросоюза, то США смогут повысить ключевую ставку в октябре или в декабре. Но доверие инвесторов к планам по двукратному повышению ставки ФРС до конца года тает на глазах.

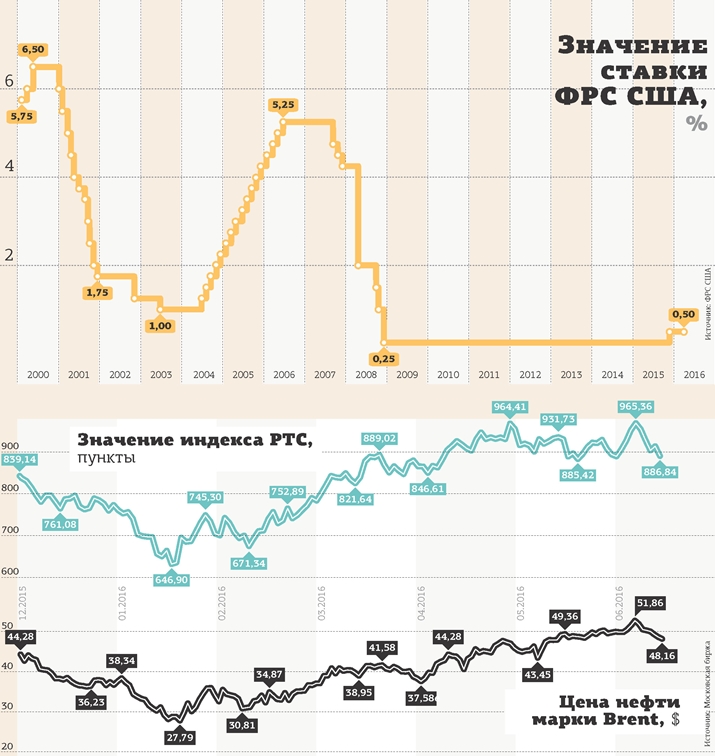

Американская Федеральная резервная система (ФРС) сохранила базовую ставку на уровне 0,25–0,5%. Нельзя сказать, что это решение стало неожиданным для рынка. Но в то же время оно заставило инвесторов еще раз усомниться в планах ФРС 2 раза повысить ставку до конца года, которые до этого так воодушевляли сырьевые рынки.

И хотя глава ФРС Джанет Йеллен говорит, что нет ничего невозможного и ставку могут повысить уже в июле, мало кто верит ее словам, ведь ФРС и до этого меняла свои планы. В декабре прошлого года речь шла о четырех повышениях, а в марте говорилось уже о двух. Сейчас прогноз о двух повышениях пока сохраняется, но взгляды Федрезерва стали еще более пессимистичными.

Так, ФРС ухудшила прогноз по росту экономики США в 2016 году с 2,2%, которые ожидались в марте, до 2%. В 2017 году ожидается, что экономика США вырастет на 2% против прежней оценки 2,1%.

Градус неопределенности на рынках еще до принятого решения был высоким из–за референдума 23 июня, на котором Великобритания решит вопрос о своем членстве в ЕС. Внешние рынки были обострены из–за грядущего референдума, что тоже оказало немалое влияние на настроение Федрезерва.

Затяжной эффект

Влияние этих двух факторов будет ощущаться еще продолжительное время, говорят эксперты. "Влияние этих ожиданий на рисковые активы размазано во времени, так что это затяжной процесс, а не какой–то форс–мажор. ФРС всегда очень аккуратно действует и заранее готовит рынок к тому или иному действию, чтобы сгладить влияние своих решений", — делится ощущениями управляющий директор "БКС Ультима" Станислав Новиков.

Риторика ФРС существенно смягчилась, и возрастает вероятность того, что до конца года ФРС сможет поднять ставку только один раз: и это радикально меняет перспективы рынков, которые боялись появления устойчивой тенденции по повышению процентных ставок, считает главный экономист — руководитель центра макроэкономического анализа Альфа–Банка Наталья Орлова.

"Важно отметить, что рынки пока не вполне включили в свои уровни новости от ФРС, так как на данный момент их внимание приковано к референдуму 23 июня в Великобритании, и это заставляет инвесторов занять выжидательную позицию. Иными словами, если 23 июня Великобритания проголосует за статус–кво, это может привести к существенному улучшению настроений на рынках и позволит полностью учесть последние новости от ФРС", — поясняет аналитик.

"ФРС будет ждать стабилизации ситуации в Европе и в случае сохранения Великобританией членства в ЕС вернется к обсуждению ужесточения денежной политики во второй половине года. Мы ожидаем, что в октябре или декабре ставка в США все же будет повышена еще на 0,25%", — солидарен финансовый аналитик ИК "Доходъ" Владимир Киселев.

Для нефти Brexit сильнее ФРС

Тем временем для углеводородов выход Великобритании из ЕC (Brexit) оказался сильнее ФРС, утверждает аналитик TeleTrade Марк Гойхман. "Опасность Brexit снижает цены на рисковые активы, такие как нефть. И в результате мы видим редкое явление — одновременное снижение и доллара (из–за ФРС), и нефти. Хотя обычно они в обратной зависимости. Удивительно, но нефти не помогает ни падение доллара, ни данные о сокращении запасов в США на 0,93 млн баррелей и добычи с 8745 до 8716 млн баррелей в сутки. Эти цифры, опубликованные в среду минэнерго США, не привели к повышению котировок черного золота. Таким образом, для углеводородов Brexit оказался сильнее ФРС", — рассуждает Марк Гойхман.

Зато золото в цене

"Рынки до повышения получили импульс к росту, но текущий фон, а именно Brexit и снижение товарных активов, пока не позволяют сразу отыграть эту новость. Российским инвесторам мы рекомендуем наращивать позиции в долларе США, разумно работать против европейской валюты", — говорит аналитик "Алор Брокер" Алексей Антонов.

Положение рубля, по словам аналитиков, двойственно: с одной стороны, ослабление доллара и рисков повышения ставки ФРС является явным позитивом для российской валюты. Но с другой стороны, снижение нефтяных котировок давит на него в другую сторону. Более определенный тренд, в отличие от валют, демонстрирует золото: в четверг на фоне решения ФРС по ставке котировки августовских контрактов повысились на 1,8%, до $1311,5 за унцию, то есть до максимума с августа 2014 года. С начала года золото подорожало почти на четверть.

“

Решение было ожидаемым, и в этом свете давление на активы после него было сдержанным. Впрочем, неуверенность ФРС относительно силы экономики США может оказать давление на сырьевые активы, в частности на нефть. Мы ждем, что ФРС пойдет на повышение ставки в сентябре на 25 б.п. Но это произойдет, если следующие отчеты по рынку труда будут несколько лучше и не подтвердят провал майской статистики. С другой стороны, если риски на внешних площадках обострятся, то решение о первом повышении может быть передвинуто на декабрь.

Дмитрий Савченко

главный аналитик Нордеа Банка