Сбербанк уже неделю выдает потребительские кредиты по сниженным до докризисного уровня ставкам — от 14,9%. Другие банки не видят пока возможности предлагать такие дешевые кредиты до снижения ключевой ставки ЦБ.

На прошлой неделе Сбербанк объявил о снижении ставок по потребительским кредитам до докризисных уровней. Стоимость займов снижена на 1,1–4,1 процентных пункта. Теперь диапазон ставок составляет от 14,9 до 22,9% годовых (ранее — 16,5–25,5%). Минимальная стоимость кредита будет при оформлении поручительства. По кредитам без обеспечения заемщики будут платить от 15,9 до 23,9% вместо 17,5–26,5%. Это крупнейшее изменение ставок Сбербанком с июня прошлого года. В банке увидели восстановление спроса не потребкредитование и планируют за счет снижения ставки увеличить объем кредитования.

После уменьшения процентной ставки крупнейшим банком другим участникам рынка также придется изменить свои условия, чтобы выдержать конкуренцию. Но банки не спешат заявлять о своих планах по снижению стоимости кредитов. В "ВТБ 24", в котором сейчас выдают кредиты населению под 16,5–27% годовых, не исключают снижения ставки, но оно будет зависеть от многих факторов. "Улучшение условий кредитования возможно, — говорит Дмитрий Поляков, начальник управления потребительского кредитования "ВТБ 24". — Но при принятии этого решения будут учитываться многие предпосылки — как внешние, так и внутренние. И действия конкурентов, несомненно, являются одним из важных, но далеко не основным фактором, влияющим на это решение".

Многие кредитные организации снизили свои ставки примерно на месяц раньше Сбербанка. Хотя и не до такого уровня. В банке "Санкт–Петербург" ставки уменьшились в апреле в среднем на 1,5%, и самый дешевый потребительский кредит теперь обойдется в 15,9% годовых. Для зарплатных клиентов минимальная ставка составит 17,9%. В Райффайзенбанке минимальную ставку на потребкредит снизили на 2 процентных пункта — до 14,9%. Но для ее получения заемщик должен дополнительно купить страховку.

Наверстать упущенное

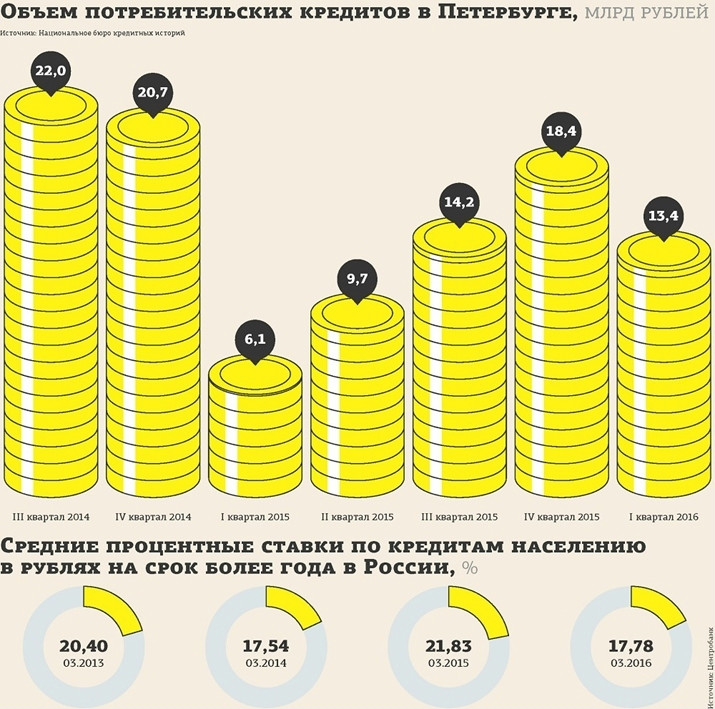

За I квартал 2016 года в Петербурге банки выдали населению кредитов на 94,3 млрд рублей, практически догнав результат I квартала 2014 года (98 млрд рублей). Сбербанк за первые 3 месяца 2016 года выдал в Петербурге кредитов физическим лицам (не включая ипотеку) на 6,2 млрд рублей, что в 2,5 раза больше, чем за аналогичный период прошлого года. "ВТБ 24" увеличил за I квартал 2016 года количество выданных кредитов в 4 раза и всего выдал также 6,2 млрд рублей.

Несмотря на положительную динамику, банкиры отвечают, что говорить о возвращении к докризисным объемам кредитования все же еще рано. "Безусловно, снижение ставок подогревает спрос, — отмечает Дмитрий Алексеев, заместитель директора дирекции розничного бизнеса банка "Санкт–Петербург". — Но реальный спрос зависит в большей степени не от уровня ставок, а от закредитованности населения, и в этой области наметился положительный тренд. Но о докризисном уровне пока говорить рано". Летом в банке ожидают сезонное увеличение кредитного портфеля на 1–2%.

В

Юникредит

Банке также считают, что надеяться на полное восстановление докризисного спроса пока не стоит.

Объем просроченной задолженности по итогам I квартала 2016 года в Петербурге достиг 35 млрд рублей, обогнав аналогичные показатели за последние 3 года. Рост плохих кредитов удерживает банкиров от стремления привлекать новых заемщиков низкими ставками.

"Для того чтобы снизить уровень просроченной задолженности, мы изменили требования к заемщикам еще до кризиса, — говорит Татьяна Загорская, исполнительный директор, руководитель филиала банка "Уралсиб" в Петербурге. — Сейчас в основном мы выдаем кредиты проверенным клиентам, например из сегмента зарплатных проектов". По ее словам, сами заемщики стали подходить к взятию новых кредитов более взвешенно. И это выгодно банкам, потому что ведет к потенциальному улучшению качества кредитного портфеля.

Сигнал регулятора

Несмотря на рост спроса на подешевевшие кредиты, дальнейшее снижение банками процентов по ним зависит прежде всего от ключевой ставки Банка России, которая не менялась с августа 2015 года и находится на уровне 11% годовых.

"На сегодняшний день мы кредитуем население под ставки в диапазоне 16 –27%, — говорит Анна Цветкова, руководитель департамента кредитных продуктов Ситибанка. — Дальнейшее изменение ставок по кредитам будет зависеть от политики регулятора в отношении ключевой ставки".

В следующий раз Центробанк будет ее обсуждать на очередном заседании 10 июня. И глава Сбербанка Герман Греф уже заявил, что ожидает ее снижения.

“

Тенденция по снижению ставок банками — это тренд текущего года. Риски в банковской сфере постепенно снижаются, а ликвидность растет. Кроме того, спрос на кредиты постепенно восстанавливается. Мы совместно с партнерами–ретейлерами наращиваем долю рассрочек и кредитов без переплаты, которые традиционно пользуются высоким спросом у наших клиентов. Но у банка нет цели вернуться к докризисному объему кредитования. Основной приоритет сейчас — качество выдаваемых кредитов. Исторически уровень просроченной задолженности в Петербурге меньше средних значений по банку в целом. И за последние отчетные периоды мы наблюдаем рост качества новых выданных кредитов.

Тимофей Шаров

директор дирекции "Северо–Запад" банка "Хоум Кредит"