Число микрозаймов за 2015 год выросло на треть, но сектор теряет прибыль из-за снижения средней суммы займа и роста просрочки. В Петербурге МФО радуются качеству заемщиков, но страдают из-за политической конъюнктуры.

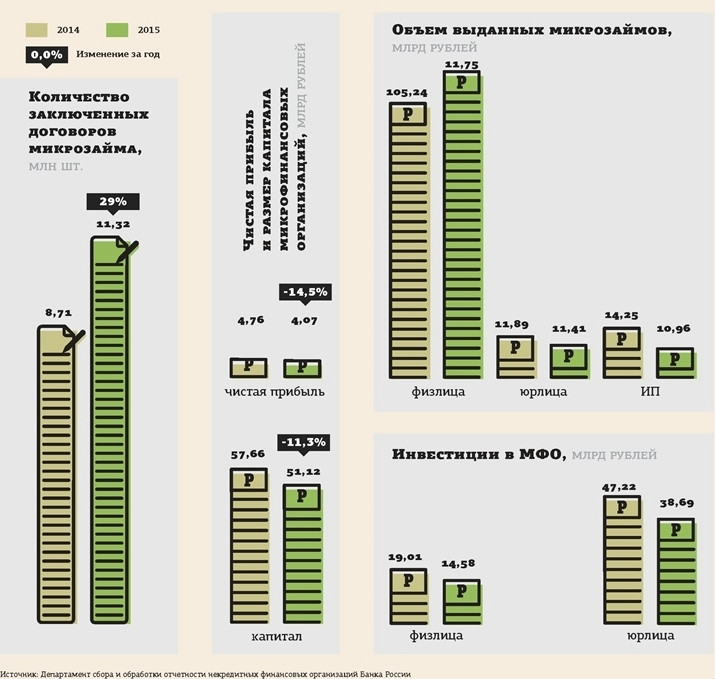

Прибыль российских микрофинансовых организаций (МФО) за 2015 год составила 4,1 млрд рублей, что на 14,5% меньше, чем годом ранее, говорится в "Обзоре ключевых показателей микрофинансовых организаций", подготовленном Департаментом сбора и обработки отчетности некредитных финансовых организаций Банка России. При этом число договоров, заключенных микрофинансистами за 2015 год, выросло на 29% по сравнению с 2014 годом: с 8,7 млн договоров до 11,3 млн. Объем займов за год вырос только на 6,5%, до 139,9 млрд рублей.

Рост объема бизнеса МФО затормозился из–за снижения средней суммы займа для физлиц: за 2015 год она уменьшилась с 12,2 тыс. до 10,4 тыс. рублей.

Вырос средний размер микрозайма индивидуальному предпринимателю: с 311,0 тыс. до 340,3 тыс. рублей, однако этот сегмент рынка, согласно данным ЦБ, по числу договоров составляет меньше процента.

Объем займов до зарплаты показал самый большой рост — на 45,6%, до 62,8 млрд рублей. Объем микрозаймов, выданных индивидуальным предпринимателям, за год сократился на 23,1%, юридическим лицам — на 4%.

Существенно выросла сумма списанной за отчетный период задолженности по микрозаймам: на 140%, с 946,6 млн до 2,2 млрд рублей. Из–за жесткого регулирования МФО активнее списывают плохие долги, чтобы соответствовать требованиям ЦБ и показывать потенциальным инвесторам хорошую отчетность.

Инвестиции в МФО, к слову, снизились с 8,4 млрд до 6,4 млрд рублей из–за того, что сократилось (с 231 до 170) число МФО, принимающих займы от сторонних физических лиц.

В Петербурге платят лучше

Петербургский рынок микрофинансирования, по словам его участников, отразил тенденции российского. МФО отмечают рост числа клиентов и их дисциплинированность: долги петербуржцы возвращают лучше, чем в целом по стране. По данным аналитического центра МФО "Займер", просроченная задолженность петербуржцев перед компанией во II квартале была на 13,78% меньше среднего показателя по стране, в III квартале — уже на 28,78% меньше, а в IV — на 30%.

Рост числа клиентов МФО в 2015 году связан с сокращением доступности банковских кредитов для физлиц и снижением отложенного спроса, считает директор представительства "МигКредит" в Петербурге Виктория Козак.

Некоторые МФО на основе собственных данных отмечают, что средняя сумма займа в Петербурге растет вопреки общероссийской тенденции к снижению.

"Средняя сумма займа в Петербурге увеличилась на 16% по сравнению с 2014 годом и составила 11 800 рублей", — говорит генеральный директор сервиса онлайн–кредитования MoneyMan Борис Батин.

Свободнее не стало

Количество микрофинансовых организаций в РФ за год сократилось на 512. В результате по итогам 2015 года реестр МФО включал 3688 организаций, что на 12,2% меньше показателя за 2014 год.

Вместе с тем МФО говорят о серьезном росте конкуренции.

"Хотя в реестре микрофинансовых организаций количество компаний значительно сократилось, число точек, выдающих краткосрочные займы, за 2015 год выросло на 9%. Объясняется это тем, что с рынка уходят мелкие местные игроки. В свою очередь, федеральные компании только укрепляют свои позиции, открывая офисы продаж или мобильные стойки", — комментирует операционный директор группы компаний "Быстроденьги" Андрей Клейменов.

"Большинство МФО, которые покинули рынок в 2015 году, были недобросовестными компаниями, которые занимались серыми схемами, и по большому счету к выдаче реальных займов населению не имели никакого отношения. Говорить о том, что освободились какие–либо ниши, неправильно", — отмечает генеральный директор глобального бизнеса онлайн–сервиса микрокредитования "Честное слово" Андрей Петков.

Особое отношение

Отдельные игроки отмечают большее влияние политического фактора на рынок МФО в Петербурге по сравнению с другими регионами.

"В Законодательном собрании города есть отдельные депутаты, которые лоббируют запрещение микрофинансовой деятельности. Действия коллекторов также можно охарактеризовать как более грубые по сравнению с Москвой. Существует рейтинг городов с плохой платежной дисциплиной, и Москва с Петербургом там на первых местах, но в Москве все–таки более лояльно относятся к микрофинансовой деятельности", — считает генеральный директор МФО "Мани Фанни" Александр Шустов.

“

Изменения произошли в целях микрозаймов. Инфляция превышает темпы роста доходов, поэтому основная цель займа сместилась с ремонта на неотложные нужды. Берут деньги на самое важное: покупку одежды, питание, медобслуживание. В 2016 году рост рынка, по нашей оценке, составит 15–20%, до 180 млрд рублей, с учетом кредитно–потребительских кооперативов и ломбардов. Драйверами роста могут стать низкое проникновение банковских услуг и замедление темпов роста кредитования со стороны банков на фоне стабильного спроса на кредитные услуги.

Андрей Бахвалов

Главный исполнительный директор компании "Домашние деньги"

“

Специфика рынка Петербурга — в наличии большого количества альтернативных предложений. Спрос на услуги МФО не испытал здесь такого роста, как в небольших городах. Конкуренция стала более жесткой, качественной, оставшиеся на рынке игроки могут позволить себе расходы на рекламу, снижение ставок, программы лояльности. Два года назад заемщика интересовала только ставка и сумма займа, теперь он обращает внимание на целый ряд сопутствующих условий. Рынок в Петербурге быстрее, чем по стране, ориентируется на покупателя.

Сергей Седов

генеральный директор сервиса онлайн–займов "Робот Займер"