Акции Сбербанка РФ выросли на 80% с начала года. Многие эксперты говорят, что ценные бумаги банка сохраняют потенциал роста котировок. Но с такой позицией согласны не все. "ДП" разбирался, стоит ли тратить деньги на Сбербанк или нет.

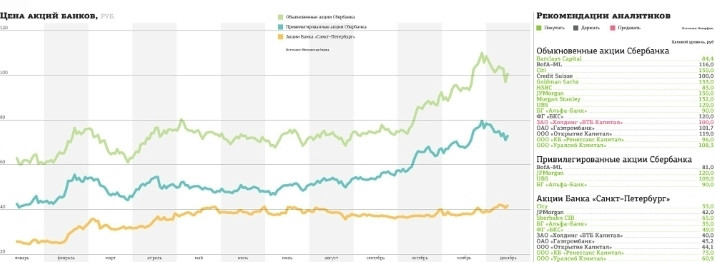

Несмотря на впечатляющий рост котировок — на 35% с начала октября и на 80% с начала года, обыкновенные акции Сбербанка имеют еще потенциал роста, считают опрошенные "ДП" аналитики. Среди других привлекательных бумаг финансового сектора они называют привилегированные акции Сбербанка и бумаги банка "Санкт–Петербург". По их словам, фундаментальные факторы пока говорят в пользу покупки бумаг российских банков. Консенсус–прогноз оставляет некоторым из них потенциал роста до 50%.

Откат от максимума

По итогам торгов во вторник, 8 декабря, на Московской бирже обыкновенные акции Сбербанка стоили 97 рублей, привилегированные — 71 рубль за штуку. За день бумаги потеряли в цене 6 и 4,22% соответственно. После достижения максимума на уровне 110,7 рубля 24 ноября обыкновенные акции Сбербанка за 2 недели подешевели на 12%.

В начале недели глава Минэкономразвития РФ Алексей Улюкаев сообщил о том, что Россия в одностороннем порядке отказывается от развития экономических проектов с Турцией. Во вторник, 8 декабря, премьер–министр Турции Ахмет Давутоглу рассказал о том, что правительство его страны всерьез обсуждает введение санкций против России. Между тем Сбербанку в Турции принадлежит 99,85% акций DenizBank. Участники рынка, видимо, считают слабой вероятность введения санкций Турцией. Во всяком случае снижение цены банковской "голубой фишки" было недолгим. К концу недели цена обыкновенных акций компании снова прошла отметку 100 рублей наверх.

Поток хороших новостей

В последние недели покупателей радовали как корпоративные новости банка, так и слухи вокруг него.

По итогам 9 месяцев 2015 года по МСФО Сбербанк показал снижение чистой прибыли до 65,1 млрд рублей, то есть на 8,2% по сравнению с аналогичным периодом прошлого года. Однако в III квартале 2015 года увеличился портфель ипотечных кредитов, улучшилась операционная эффективность бизнеса. Международное рейтинговое агентство Moody's на прошлой неделе повысило прогноз рейтинга Сбербанка с "негативного" на "стабильный".

Кроме того, в октябре наблюдательный совет банка одобрил новые правила расчета бонусов для топ–менеджеров. Выплаты 19 руководителям Сбербанка будут зависеть от роста курсовой стоимости его акций, а не от размера прибыли, как было раньше. Переменная часть компенсации администрации будет на 40% привязана к рыночной цене акций банка, а ее выплата отложена на 3 года.

Участники рынка также приветствуют возможную приватизацию части акций банка. О возможности такой сделки заявлял в конце ноября глава Сбербанка Герман Греф. По его мнению, государству достаточно было бы оставить себе пакет 25% акций Сбербанка вместо контрольного. Очевидно, что такой шаг будет воспринят участниками рынка позитивно, но, по оценкам экспертов, в ближайшее время государство на такую сделку не пойдет.

"Обычно частные компании развиваются лучше государственных. Но сейчас, на мой взгляд, не подходящий момент для подобных решений — правительство не сможет получить хорошую цену за свой пакет акций Сбербанка", — полагает Богдан Зварич, аналитик ИК "Финам".

Экономика поддержит банки

Аналитики Citybank по итогам отчетности Сбербанка по МСФО за 9 месяцев 2015 года и комментариев менеджмента повысили свои прогнозы относительно рентабельности банка и пересмотрели справедливую оценку стоимости его обыкновенных акций до 130 рублей. "В III квартале темпы спада ВВП России замедлились до 0,3% относительно предыдущего квартала. Наши экономисты ожидают, что в IV квартале российская экономика достигнет дна и вырастет на 0,5% в 2016 году", — говорится в отчете экспертов City. По их мнению, рост экономики поспособствует восстановлению выручки банков в следующем году.

Другие участники рынка более сдержанны в оценках.

"Сильные позиции Сбербанка на локальном рынке и успешный опыт работы нивелируются страновыми и геополитическими рисками", — считает Ольга Найденова, аналитик ФГ БКС. Она оценивает целевой уровень обыкновенной акции Сбербанка в 120 рублей.

Аналитики Barclays Capital и вовсе останавливают прогноз на 103 рублях за одну голосующую бумагу, отмечая, что восстановление экономики, а вместе с ней и позиций Сбербанка будет идти плавно и займет существенный период времени.

Отдельно стоит упомянуть неголосующие акции Сбербанка, эксперты дают им ориентиры для роста от 91 до 120 рубля за бумагу. Менеджмент банка заявил о том, что рассматривает возможность вернуться к своей практике выплат 20% чистой прибыли по итогам года в виде дивидендов. Напомним, что по итогам 2014 года банк поделился лишь 3,5% от своей чистой прибыли с акционерами. Герман Греф в начале октября предположил, что чистая прибыль банка по итогам 2015 года снизится примерно на 30%, то есть ее размер по РСБУ может составить около 214 млрд рублей.

Перспективный актив

Кроме Сбербанка в финансовом секторе аналитики ведущих инвестиционных домов называют потенциально выгодными акции ПАО "Банк Санкт–Петербург". По итогам торгов 9 декабря акция этого эмитента на Московской бирже стоила 41,7 рубля. Между тем ее справедливую стоимость эксперты оценивают гораздо выше. Например, аналитик Дэвид Нагл из ООО "КБ "Ренессанс Капитал" называет целевым уровень по бумагам банка 73 рубля за штуку.

"В отличие от многих конкурентов, банк "Санкт–Петербург" закончит год с положительным результатом по прибыли, а в следующем способен увеличить ее в 1,5 раза", — считает Анна Устинова. Долгосрочной целью котировок акций банка она называет 52–54 рубля.

“

Сбербанку с 2012 года принадлежит 99,85% акций турецкого банка DenizBank. Это крупнейшее приобретение за 172–летнюю историю российского банка. DenizBank входит в десятку крупнейших частных банков в Турции, функционирует на территории всей страны, управляя более чем 600 отделениями. В 2015 году DenizBank заработал для Сбербанка почти 18 млрд рублей. Доля DenizBank в чистой прибыли российского банка за 9 месяцев 2015 года составила более 12%.

Анна Устинова

аналитик "КИТ Финанс Брокер"

“

Мы рекомендуем покупать акции банка "Санкт–Петербург" и прогнозируем цену этих бумаг на уровне 54 рубля за акцию на годовом окне. Несмотря на то что мы ожидаем просадки чистой прибыли банка в текущем году вследствие повышенных отчислений в резервы, фундаментальные характеристики банка "Санкт–Петербург" остаются прочными. В настоящее время акции торгуются всего за 0,3 балансовой стоимости и входят в наши диверсифицированные портфели акций второго эшелона.

Артем Абалов

руководитель аналитического подразделения ОАО "УК "Арсагера"