Крупнейший золотодобытчик в России Polyus Gold в скором времени уведет акции с торгов. Бумаги его дочерних компаний за год подорожали в разы, но дальнейший их рост под вопросом.

Акции ОАО "

Полюс Золото

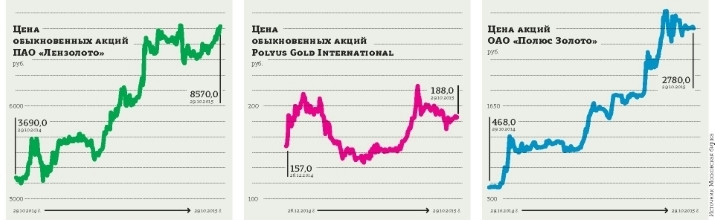

" за последний год подорожали в 6 раз (см. график). Летом текущего года они совершили очередное ралли, прибавив 70% за полтора месяца. Затем цена скорректировалась, но все еще на 50% выше, чем в конце июля. В настоящее время котировки акций этого эмитента не слишком подвижны и держатся вблизи уровня 2800 рублей за акцию. Обыкновенные и привилегированные акции ПАО "Лензолото" за год подорожали более чем вдвое. По состоянию на 29 октября первые стоили 8570 рублей за штуку, вторые — 3000 рублей.

Такой рост тем более примечателен, что цена основной продукции компании, золота, в долларах США осталась примерно такой же, как и год назад, около $1150 за тройскую унцию. В рублях с учетом девальвации золото подорожало примерно на 50%, то есть гораздо медленнее, чем акции "Полюс Золота" и "Лензолота" (см. графики). Драйвером для роста этих бумаг стали ожидания скупки акций структурами материнской компании Polyus Gold International.

Закрытый клуб

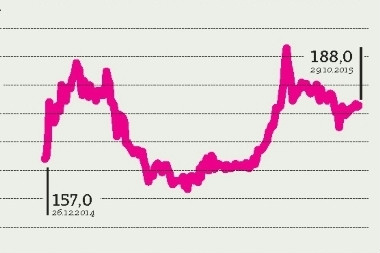

С сентября текущего года акции самой Polyus Gold на Московской бирже колеблются на уровнях 180–200 рублей. Ценовой коридор соответствует цене оферты, которую в сентябре предложил акционерам компании мажоритарный собственник. Держатель 40,2% акций Polyus Gold, компания Sacturino Limited, и ее материнская структура Wandle Holdings Limited, подконтрольная Саиду Керимову, выкупают у прочих акционеров бумаги по цене $2,97 (190,58 рубля по официальному курсу доллара на 30 октября). Пока еще предложение мажоритария носит добровольный характер, но если ему удастся консолидировать 94%, то оферта станет принудительной. Как заявляли ранее представители Wandle Holdings Limited, после выкупа акций собственник намерен провести делистинг, то есть прекратить торги акциями эмитента на биржах. Polyus Gold в этом случае станет частной компанией, а ее акции покинут московскую и лондонскую биржи, на которой они торгуются сейчас.

Читайте также:

Акции

Почему в ноябре на биржах падали цены

Справедливая оценка

Вероятнее всего, проблем с выкупом у компании не возникнет. На биржах торгуется чуть более 4% акций компании, большая часть уставного капитала принадлежит собственникам, которые действуют согласованно. Независимый комитет совета директоров Polyus Gold недавно опубликовал официальные рекомендации акционерам, в них указано, что в руках узкого круга инвесторов собрано 80,2% голосующих акций компании, в том числе структурам Саида Керимова принадлежит 40,22%, Гаврила Юшваева и Олега Мкртчяна — примерно по 20%. По оценкам комитета, назначенная офертой цена за акцию не отражает реальной стоимости эмитента. Между тем эксперты считают ее вполне оправданной. Если брать консенсус–прогноз EBITDA компании по итогам 2015 года в 1–1,1$ млрд, то отношение стоимости эмитента к ней составит 8,5–9. Средний по отрасли показатель в России не превышает 6,4.

Движение без потенциала

По оценкам Артема Абалова, начальника аналитического управления ОАО "УК "Арсагера", после выкупа мажоритарием акций Polyus Gold велика вероятность повторения аналогичного сценария с бумагами "Полюс Золота". В этом случае котировки акций последнего получат серьезную поддержку. Учитывая невысокую ликвидность бумаги, движения котировок могут быть значительными.

Между тем по фундаментальным показателям эмитент уже достиг справедливых уровней. Исходя из прогнозов прибыли, Артем Абалов оценивает стоимость акций "Полюс Золота" через год в 2785 рублей за штуку, не оставляя им потенциала роста.

Александр Копытов, специалист отдела доверительного управления "КИТ Финанс Брокер", считает, что риски по этим бумагам неоправданно высоки. "Polyus Gold уже консолидировал более 95% акций "Полюс Золота". На этом фоне капитализации двух компаний сравнялись друг с другом. Дальнейшего движения вверх мы не ожидаем", — предупреждает Александр Копытов.

"Нет смысла удерживать бумагу компании, которая уходит с рынка, а значит, маловероятен спрос на данные бумаги от сторонних инвесторов, не аффилированных со структурами основного акционера", — соглашается с коллегой Богдан Зварич, аналитик инвестиционного холдинга "ФИНАМ".

Щедрость к акционерам

По мнению Вячеслава Лобова, руководителя аналитической службы ИК "ДОХОДЪ", учитывая структуру собственности эмитента, материнская компания вполне может начать выкуп акций "Лензолота". Чуть более 83% ее уставного капитала принадлежит ОАО "Полюс Золото" через ЗАО "Полюс", еще примерно 10% у фонда и частного держателя. "Все зависит от нужд основных акционеров — нужно ли им стопроцентное владение для каких–то сделок: слияния или поглощения, консолидации для продажи или залога", — поясняет Всеволод Лобов.

Артем Абалов, напротив, убежден, что скупки акций "Лензолота" в интересах собственников Polyus Gold не будет. "У материнской компании есть способы перекачки средств наверх, — говорит Абалов. — Между тем девальвация рубля обеспечила хорошие результаты эмитента в рублевом выражении". УК "Арсагера" владеет пакетом акций "Лензолота".

Богдан Зварич не исключает, что скупка бумаг ленского золотодобытчика уже идет, но пока это не очевидно, вместе с тем бумага интересна сама по себе с точки зрения фундаментальных показателей. "Если отчетность компании за III квартал, публикуемая в ноябре, окажется лучше ожиданий, котировки "Лензолота" могут обновить максимумы", — добавляет эксперт.