С 2016 года частные лица смогут покупать документарные облигации федерального займа. В случае привлекательной доходности ОФЗ могут составить конкуренцию депозитам банков.

Предполагается, что такие ОФЗ не будут торговаться на бирже, будут иметь документарную форму, то есть частному клиенту для покупки таких бумаг не понадобится открывать брокерский счет. С таким сообщением на прошлой неделе выступил министр финансов РФ Антон Силуанов. Ставка по таким бумагам, скорее всего, будет фиксированной, так что "народные" ОФЗ могут составить конкуренцию банковским депозитам.

В середине 1990–х годов Минфин уже выпускал гособлигации для населения также в документарной форме, купить их можно было в любом банке. Часть рисунка облигации составляли купоны, при получении выплаты в банке операционисты купон отрезали.

В Петербурге также есть свой опыт размещения гособлигаций для населения: в середине 1990–х большой популярностью пользовались облигации так называемого Второго облигационного займа. Правда, они выпускались в бездокументарной форме и были доступны для покупки не только физлицам.

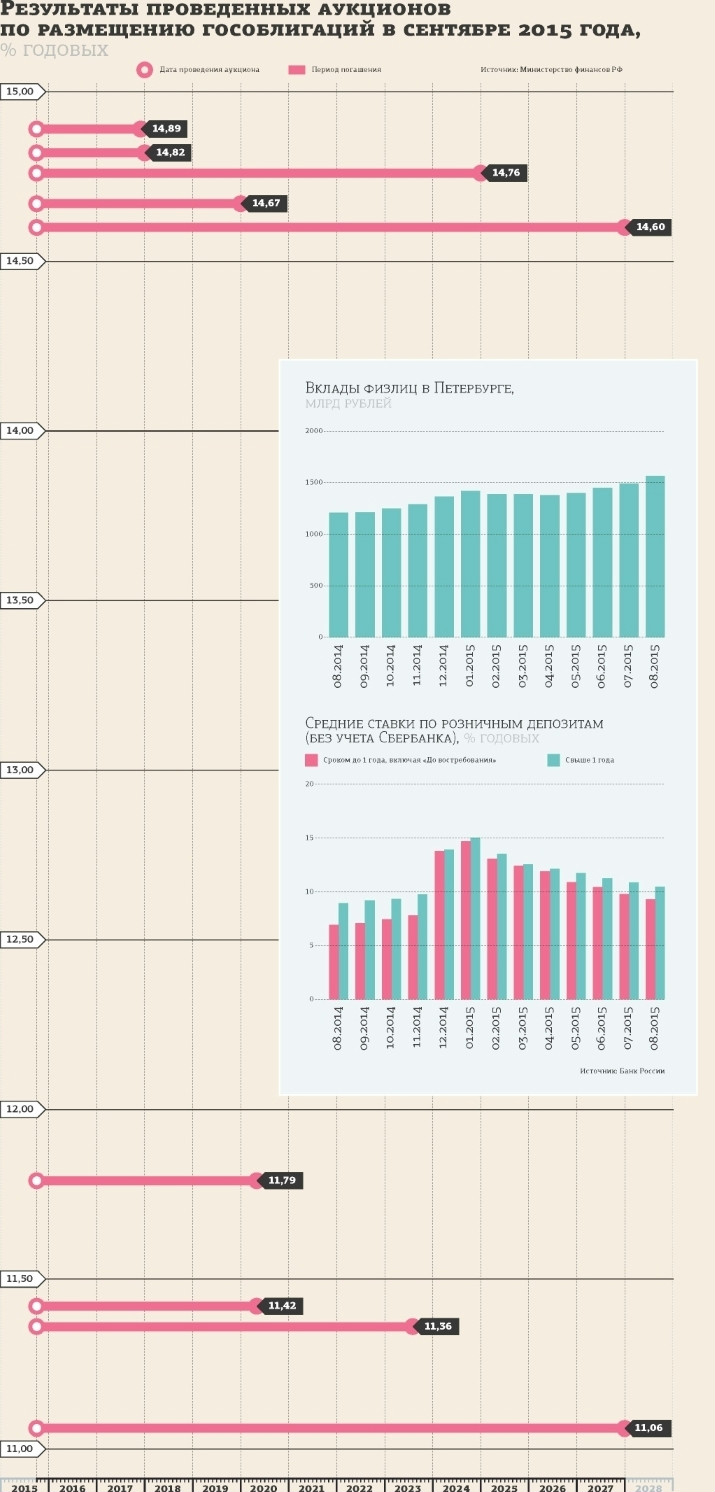

В текущем году правительство запланировало размещение ОФЗ на общую сумму 870 млрд рублей. Согласно материалам Минфина на 30 сентября, на аукционах в 2015 году было предложено ОФЗ на 551,2 млрд рублей, а объем размещения по номиналу составил 463 млрд рублей.

В Минфине объем рынка гособлигаций для физлиц оценивают в 50 млрд рублей. Для сравнения: на Московской бирже в июне было заключено сделок с ОФЗ в интересах физлиц на 100 млрд рублей.

Пока объем выпуска бумаг для населения и объем их размещения обсуждается, кроме того, пока неясен механизм продажи бумаг именно физлицам и ограничения доступа к ним банкам и фондам.

В поисках денег

В Минфине уверяют, что цель размещения документарных ОФЗ в том, чтобы развить финансовый рынок, а не в закрытии потребностей казны. "Монетарное ведомство России просто ищет новые источники покрытия дефицита федерального бюджета", — уверен руководитель аналитического департамента AMarkets Артем Деев. Руководство страны давно поставило себе цель — развить новые каналы доступа экономики к долгосрочной ликвидности, подчеркивает он.

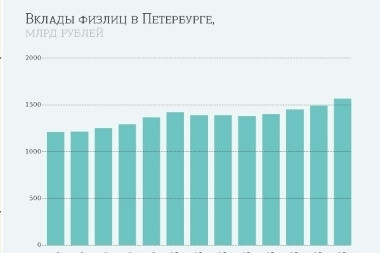

Между тем на депозитах банков, по данным ЦБ на 1 сентября, население хранило на банковских депозитах 21,2 трлн рублей, из них почти 15 трлн — в рублях. Петербуржцы на вкладах хранят почти 1,6 трлн рублей, из них 1 трлн — в рублях.

Привлечь доходностью

Однако, чтобы облигации пользовались спросом, ставки по ним должны быть привлекательнее, чем по вкладам, считают эксперты. "Минфин прекрасно понимает, что под подушками у населения находится более 5 трлн рублей, но без стоящего пряника эту денежную массу привлечь не удастся. Разумеется, по ОФЗ нужно делать хорошую доходность. Например, если средняя ставка по депозитам на сегодняшний день составляет около 10,5%, то облигации должны гарантировать доход не менее 13%", — замечает Артем Деев.

"Сейчас средневзвешенная ставка по депозитам на срок свыше одного года по 30 крупнейшим банкам — 8,2% в рублях, по всей системе — 9,2%. Длинные ОФЗ дают сейчас доход 10,5% в рублях, а если посмотреть короткие, то ОФЗ с погашением в январе 2016 года дают примерно 10% годовых", — приводит данные советник председателя совета директоров Локо–Банка Константин Комиссаров. Так что ОФЗ сейчас имеют определенное преимущество в доходности по сравнению с крупными банками, заключает он. Кроме того, физлица освобождены от налога на доход, полученный по ОФЗ, как и по банковским депозитам. Однако, по мнению Константина Комиссарова, документарная природа размещения бумаг однозначно неудобна. "Цель государства — попробовать найти некий дополнительный источник средств, но возникнет он или нет — неясно. Хотя в Советском Союзе многие граждане держали подобные инструменты, и они пользовались спросом", — рассуждает он.

В свою очередь, Дмитрий Кипа, руководитель аналитического департамента QB Finance, не согласен с коллегой. Он считает, что привлекательность таких инструментов для населения будет невысокой. "Причина в низкой доходности: зачем покупать гособлигации с длинным сроком погашения (от 1,5 до 5 лет) с доходностью 11%, когда есть депозиты с аналогичной доходностью и сроком от года? — замечает Дмитрий Кипа. — Думаю, что не более 1% размещений ОФЗ в 2016 году может прийтись на физиков. Полагаю, что государство ищет возможность пополнить бюджет, и это одна из многих других мер".

Риски минимальны

На рынке существует множество выпусков ОФЗ с текущей доходностью около 12% годовых. По мнению начальника управления операций на российском фондовом рынке ИК "Фридом Финанс" Георгия Ващенко, новые ОФЗ могут быть ориентированы на ту часть населения, которая далека от фондового рынка и не будет заниматься самостоятельным инвестированием. "Что же касается доверия, то на данный момент риски дефолта по подобным облигациям минимальны, — замечает Богдан Зварич, аналитик ИХ "ФИНАМ". — Россия, несмотря на серьезное снижение цен на нефть, продолжает чувствовать себя уверенно, имеет низкий объем долга по отношению к ВВП, а также имеет подушку безопасности в виде стабфонда".