Небывалый рост просрочки прибавил коллекторам работы. Клиентов у них стало на 20% больше, а в целом рынок переуступки долгов вырос вдвое. Но большой прибыли это не приносит: выбивать долги из россиян, платежеспособность которых резко упала, становится все сложнее.

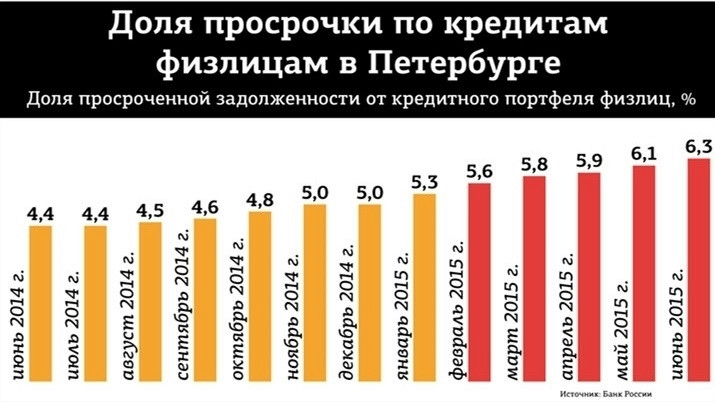

Экономический кризис, скачки рубля, инфляция не только заставляют отказываться от новых кредитов, но и создают трудности для выплаты старых. Россияне уже задолжали банкам больше 2 трлн рублей: на 1 августа доля просроченных долгов в портфелях российских банков составила 5,2%, или 2,6 трлн рублей.

Сильно задолжал банкам и бизнес: доля просроченных кредитов МСБ за год выросла в российских банках вдвое и составила 12,03%. В Петербурге этот показатель составил 12,35%, а вот в Ленобласти просрочена уже почти треть кредитов бизнесменов — 29,34%.

При этом рост просрочки не волновал бы банки настолько сильно, если бы они получали достаточную прибыль. Первую половину этого года все российские банки в совокупности закончили с убытком 30 млрд рублей, если не учитывать Сбербанк, который заработал за полгода 81 млрд рублей.

Больше долгов и больше клиентов

Неудивительно, что коллекторы в такой ситуации оказываются очень востребованы. Газеты и сайты по поиску работы пестрят такими вакансиями. Надо признать, что с количественной стороны условия для их бизнеса небывало хорошие: рынок цессии — уступки прав требования по кредиту — вырос в 2 раза по сравнению с аналогичным периодом прошлого года и достиг 178 млрд рублей, говорится в отчете "Секвойя Кредит Консолидейшн". Это рекордный рост за последние 3 года. Так, например, объем сделок по итогам 6 месяцев 2013 года не превышал 65,4 млрд рублей, по итогам 2014 года — 87 млрд рублей.

Резко выросло и количество клиентов коллекторов. "Наша клиентская база с начала 2015 года выросла на 20%", — рассказал Павел Михмель, генеральный директор Первого коллекторского бюро. По его словам, 95% всех российских розничных банков уже давно работают с коллекторами, но все, кто не работал, в 2015 году присоединились к этому сотрудничеству.

"Гипотетически банк сам может заняться взысканием долгов. Однако прибыли это, скорее всего, не принесет, а вот репутацию может подпортить основательно", — рассуждает Василий Сапожников, аналитик Rye, Man & Gor Securities. Большинству финансовых организаций слишком затратно держать специальный отдел, который мог бы работать с просроченными задолженностями на постоянной основе, представлять в суде интересы банка, "выбивать средства" из должника и управлять полученным в результате неисполнения обязательств залогом, — добавляет Алена Афанасьева, старший аналитик ГК Forex Club. "Банки попросту избавляются от непрофильного бизнеса", — соглашается Дмитрий Егоров, директор филиала банка "БКС Премьер".

Вторичный кредитор добрее

Как отмечает президент "Секвойя Кредит Консолидейшн" Елена Докучаева, сейчас продажа долга кредитором отчасти даже выгодна самому должнику. Обычно покупатели задолженности не начисляют проценты — сумма долга, как правило, зафиксирована в договоре цессии перед непосредственной продажей и в большинстве случаев сохраняется на протяжении всего срока работы с этим долгом со стороны нового кредитора. В свою очередь, вторичные кредиторы нередко более охотно идут навстречу должнику, предлагая реструктуризовать долг.

"Так, например, если раньше заемщик должен был банку 100 тыс. рублей, оплатить которые нужно было единоразовым платежом, то покупатели задолженности нередко готовы предложить должнику такой платежный план, который будет ему по силам. Нередко такие планы предлагаются на год и более, так что должник получает реальную возможность выбраться из долговой ямы", — объясняет она.

Верховный дал зеленый свет

Развитию бизнеса также вроде бы способствует и сфера права: сегодня стало известно, что Верховный суд в очередной раз смягчил запрет на продажу долгов третьим лицам без согласия заемщика. (Если долг человека признан судом и кредитору выдан исполнительный лист, он теперь может быть передан любому третьему лицу, даже если должник не давал согласия на такую передачу.) Разрешение продать долг получило ОАО "Альянс Ипотека".

"На самом деле это случилось гораздо раньше, наша компания получила аналогичное определение Верховного суда еще 21 апреля. И с этого момента практика начала меняться, сейчас суды принимают решения в пользу коллекторов при удовлетворении требований к должникам, — отмечает глава Первого коллекторского бюро. — До этого проблема действительно была: отказов у нас было немало. Радует, что многие коллекторы судятся и доходят до Верховного суда".

Когда нечего взыскивать

Однако с качественной стороны на рынке долгов все не так радужно. Коллекторы, как никто другой, зависят от платежеспособности населения, ведь взыскать долг с человека, у которого попросту нет денег, невозможно. А согласно Росстату, реальные располагаемые доходы населения падают с октября 2014 года, в первом полугодии они сократились на 3,1%.

"Ситуация на рынке,конечно, не способствует улучшению показателей. Платежеспособность населения низкая, качество долгов сильно ухудшилось. Собираемость стала хуже, но и цена на покупку снижается. Поэтому мы, как и прежде, много покупаем, но это не те портфели, что были раньше, и не те показатели", — комментирует Павел Михмель. "Мы индикаторы рынка и напрямую зависим от платежеспособности заемщиков. В сегменте взыскания у нас аналогичные с банками трудности", — говорит глава Первого коллекторского бюро.

Скрытные банки

Этим летом СМИ сообщали, что банки стали менее открытыми с коллекторами: уменьшили количество раскрываемой информации при проведении тендеров на передачу долгов по агентской схеме, чтобы сэкономить на услугах по взысканию. Однако коллекторы это отрицают. "Нет, мы этого не видим. Количество информации только увеличивается, банки молодцы. Этот процесс начался еще с 2014 года", — комментирует Павел Михмель.

Однако определенные ограничения все-таки есть. "Если раньше банки указывали, например, количество размещений, по которым проходил тот или иной должник в коллекторских агентствах (то есть сколько раз с ним уже работали), то сейчас некоторые банки не сообщают эту информацию или раскрывают ее не в полном объеме", — сетует Елена Докучаева.

Взыскать по-хорошему

По словам участников рынка и самих должников, из-за низкой собираемости и роста просрочки коллекторы особенно активизировались. "Мы работаем интенсивнее и более инновационно", — отмечает глава Первого коллекторского бюро.

"Я не думаю, что коллекторы будут ужесточать правила игры. Им гораздо проще снизить цену портфеля приобретаемых долгов до приемлемого уровня, чем заниматься откровенно бандитской практикой", — говорит Василий Сапожников.

Рамки закона предполагают, что коллектор может рассылать sms с напоминанием о долге перед банком, звонить по телефону и слать письма по электронной почте. "На этом этапе важно выявить причину образования просрочки, предложить схему погашения долга. Если причины невозврата носят объективный характер, то коллекторы по предварительному согласованию с банком могут дисконтировать либо реструктурировать долг. На досудебном этапе возвращается до 90% просроченной задолженности", — говорит глава "Секвойя Кредит Консолидейшн".

“

"Тяжелее" приходится коллекторам, так как банки на

основании многолетнего опыта работы с должниками пришли к выводу, что работа

по востребованию просроченной задолженности - довольно трудоемкий и затратный

процесс. Поэтому задача банков при возникновении просроченной задолженности

определять на раннем этапе дефолтные (безнадежные ссуды) и избавляться от них

путем продажи коллекторам. Так как банки накопили опыт в этом направлении, то

в последнее время число кредитов, по которым коллектору получается

востребовать долг в последние годы крайне мало, не более 15% от числа

переданных в работу.

Дмитрий Егоров

директор филиала "БКС Премьер" в Петербурге

“

Тяжелее конечно банкам. Коллекторы сколько угодно могут жаловаться на

трудности взыскания долгов. Однако, если их статистика говорит о том, что

собираемость приобретаемых портфелей долгов снижается, никто не заставит их

платить прежнюю цену. Вообще нужно спокойно относиться к жалобам как банков,

так и коллекторских агентств. Дело в том, что первые учитывали вероятность

просрочки при выдачи кредитов, а вторые не купят долги выше экономически

обоснованного уровня. Это скорее такая игра, когда первые пытаются набить

цену, а вторые снизить ее.

Василий Сапожников

аналитик Rye, Man & Gor Securities